旧かしいかえん、と今日の運動。

福岡市内の知人事務所に本日出勤しました。遠出をして、うっかり熱射病で倒れて数か月後発見なんてことにはなりたくないので、本日も、駅から自転車で行ける範囲をさくっと運動しました。

西鉄香椎花園前駅で下車します。つか、遊園地閉業してもまだ「香椎花園前駅」なんですよね。そのうち、近所の住居表示をとって香住ケ丘駅とかに改名するんでしょうかね……。

1938年(昭和13年)に当時の西鉄の前身会社のひとつ博多湾鉄道汽船が「香椎チューリップ園」として開園した。

一般には「かしいかえん シルバニアガーデン」と表記される。経営計画見直しのため西鉄が閉園を決断し、2021年12月30日をもって閉園。

かしいかえんもあれこれ解体作業中でみる影もありません。私、小学校のころ二度来てそれいらい来たことがありません。じつはかしいかえんの場所すら忘れてまして、たまたま10年ほどまえ用事があってとおりかかり、あ、ここだったのか、とおもったくらいです。

きょうもシェアサイクルを借ります。いちど使ったら、さすがにおぼえました。サドルの高さを変える方法がわからずしばらくしちゃもちゃしてから、スマホで解錠します。加減がわからずサドル引っこ抜いたりいろいろしていたせいか、ちょうど駅前広場の反対側にある交番から警察さんがこっちをガン見しています。いたづらとおもったのでしょう。

なにか声を掛けてくるかなとおもい自転車をこぎだしてすぐ交番のまえで停めてみたのですが、ガン見はしているが声は掛けてこないので、こちらも黙って目的地に向かいます。

唐の原の須賀神社です。江戸時代までは「祇園社」でした。

googleマップにはほかの神社も表示されていたのですが、ずいぶん通りをさがしたものの、みつかりません。もしかするとこれではないか?とおもう立派な石祠があったのですが、個人宅の庭です。塀越しに子供2人と目が合い、窓ガラスの向こうでなにか言っています。これ以上うろうろするとさっきの交番の警官がやってきて、連行されるかもしれないので、断念しました。

拝殿の天井に、幟旗を立てるための柱が納められています。

9割以上がこの柱を床下にしまい込むのですが、ごくたまに梁のうえに並べてあるのをみることがあります。強度的に大丈夫なんでしょうねぇ……。地元の町内会で管理しているお宮は2本+予備1の3本ですが、10本はくだりません。いったいどれだけ幟を立てまくっているんだろう?

香椎花園前駅に戻り、かしいかえんの解体作業の音を聞きながら、脇にある高塚稲荷神社を訪問しました。神社のある場所から一段さがったところが駐車場になっており、そこに古い案内板が打ち捨てられていました。googleレンズのOCR機能で文字を読むにはあまりに読めなくなっていたので撮影は断念したのですが、ご祭神は稲荷神・産土神とあります。海から見ていちだん高くなったエリアに、地の神様とお稲荷さんを祀ったというわけです。

香椎花園前駅に戻ると手作り感満載の、座るのが恥ずかしいベンチがありました。

ただ、こうも暑いとうだうだ言ってられませんので、座って外の生ぬるい風で大量の汗をかきながら、10分ほど帰りの電車を待ちました。

今回の走行距離は2.5km、料金は132円でした。事務所付近でなにげにポートを検索してみておもったのですが、観光地、バスターミナル、パチンコ屋、ショッピングセンターに数十台単位で溜まっています。やっぱりそうなっちゃいますよね……。

ほんの10年でどう変わったか。

「ぼくも投資やりたいです」

知人事務所に現場監督が来ていて「ぼくも投資とかやってみたいです~」と言います。

さきにSBIでも楽天でもいいからどっか証券会社の口座つくれば?というと、先週開設したようです。いい心がけですね……。

「人生ゲーム ハイ&ローへようこそ。あなたの人生に幸運のカードを贈る、ラッキーディーラー、愛川欽也 わかるかな?」とうっかり言い、真に受けてgoogle検索を目の前ではじめます。

いまからはじめて、手っ取り早くルールを覚えられて、しかも勝ちやすいものといえば、S&P500に投資するインデックスファンドを積立するのがいちばんです。

- 100円でも200円でも、毎日積み立てできる金額にする。

- 運用会社は最低2つ選ぶ。

という話をします。

いま信託報酬がやすいS&P500を連動対象としたインデックスファンドというとこの2つくらいなので、それぞれを同額ずつ積み立てるように言っておきます。

ただ、日本人はどうしても勝馬に乗りたがり三菱ブランドへの信心がつよく、規模が100倍ちがうため、経費率でどうしても差が出る点は、念を押しておきました。

「いつもこの日記にでてくるニッセイのやつは勧めないのか?」と質問されます。

ニッセイさんのは2013年設定(運用開始)で、自分がインデックス投信の積立をはじめたころには、いま大流行のeMAXIS Slim 米国株式(S&P500)は登場していなかったことを言うと、売ってぜんぶそっちにしちゃえばいい、と言いはじめます。

「さっき、運用会社は複数もてって言ったばっかやろ( 一一)」

といっても、どうも実感がないようです。

リスクヘッジの必要性。

金融機関破綻時の金融商品の保護について [3] ― 金融商品なんでも百科|知るぽると (shiruporuto.jp)

投資信託

株式投資信託、公社債投資信託、MMF、ETFなどの受益証券は上記のとおり分別保管が行われますが、運用されている財産そのものは、販売窓口である証券会社や銀行などが管理しているのではなく、投資信託の運用会社(投資信託委託会社)と信託契約を結んだ信託銀行が、信託財産として信託銀行の本体資産とは別に管理(分別管理)しています。したがって、証券会社や信託銀行が破綻したとしても、顧客資産はそのまま返還されることになります。

万が一金融機関が破綻した時 : 預金保険機構 (dic.go.jp)

利息のつく普通預金、定期預金、定期積金、掛金、元本補てん契約のある金銭信託(ビッグなどの貸付信託を含みます)、金融債(保護預り専用商品に限ります)などは、1金融機関ごとに合算して、 預金者1人当たり元本1,000万円までと破綻日までの利息等が保護されます。

「預貯金はひとり1,000万円まで保護されます。例えば、マンションの管理組合や町内会といったところは修繕積立金なんかを数千万貯めこんでいるところもあるので、1,000万になったら、新しい金融機関に口座をつくって、次の通帳をつかいます。投資信託も同じように保護制度があって、信託銀行が分別管理しているので、お金で戻ってきます」

「問題ないじゃないですか」

「さぁ、どうでしょうか?

株に投資する投資信託持ってたとします。

かりにコロナ不況のように株が暴落して含み損、マイナスになったとします。運用会社や信託銀行がお父さんしました。すると、お父さん最終日の基準価額とあなたが買った口数で清算して、お金が証券会社の口座に振り込まれます。

一般の取引だと、かりにマイナスになっても、半年くらい寝かせておけば戻るかもしれないので、放置して値上がりを待つことができます。要はお金が戻ってくるといっても、強制終了なんです。だから、運用会社は複数わけておく必要があるんです。半分こにしておけば、半分は強制利確をまぬがれます。

理想を言えば、信託銀行のほうもわかれていたほうがいいんですが、そこまでやると、買える商品がなくなります。これから10年20年やっていくんだから、さいしょからヘッジを念頭に置いておくべきです」

むかしの慣習を語る。

「でも、どこのブログでもyoutubeでもそんなこと言ってるひとみたことないですよ。言いたいことはわからんでもないですけど」

「それは簡単なこと。この数年の記憶でみんな語り、書いているから、忘れているのです。すこしむかしの話をしましょうか」

「投資信託をはじめると、どこの会社のホームページでもアプリでも「満期償還」「繰上償還」のおしらせがいやというほどはいってきます。要は数年運用して客から逃げられ儲からなくなったものを、各社が終了告知しているわけです。

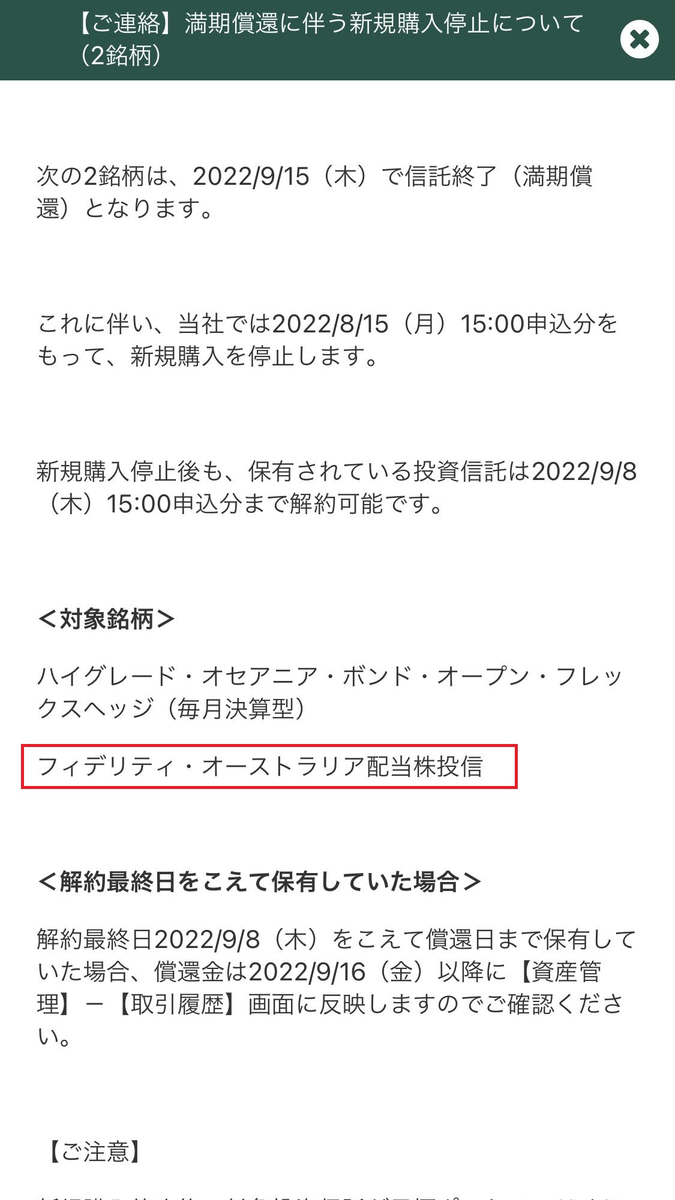

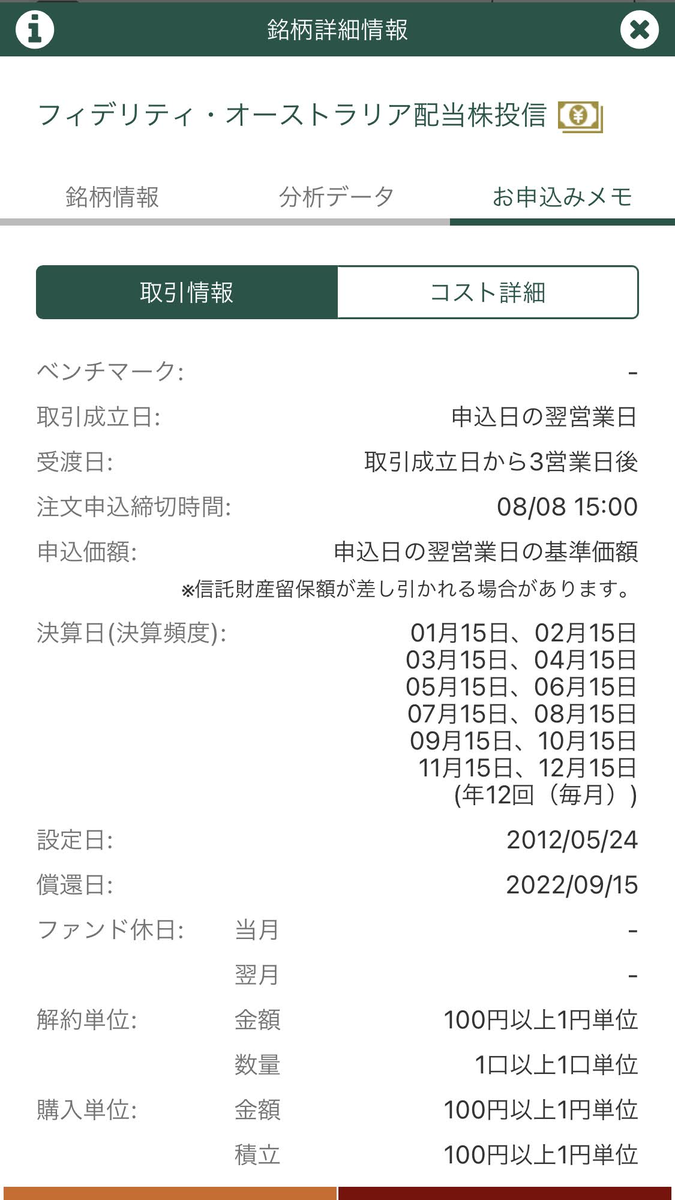

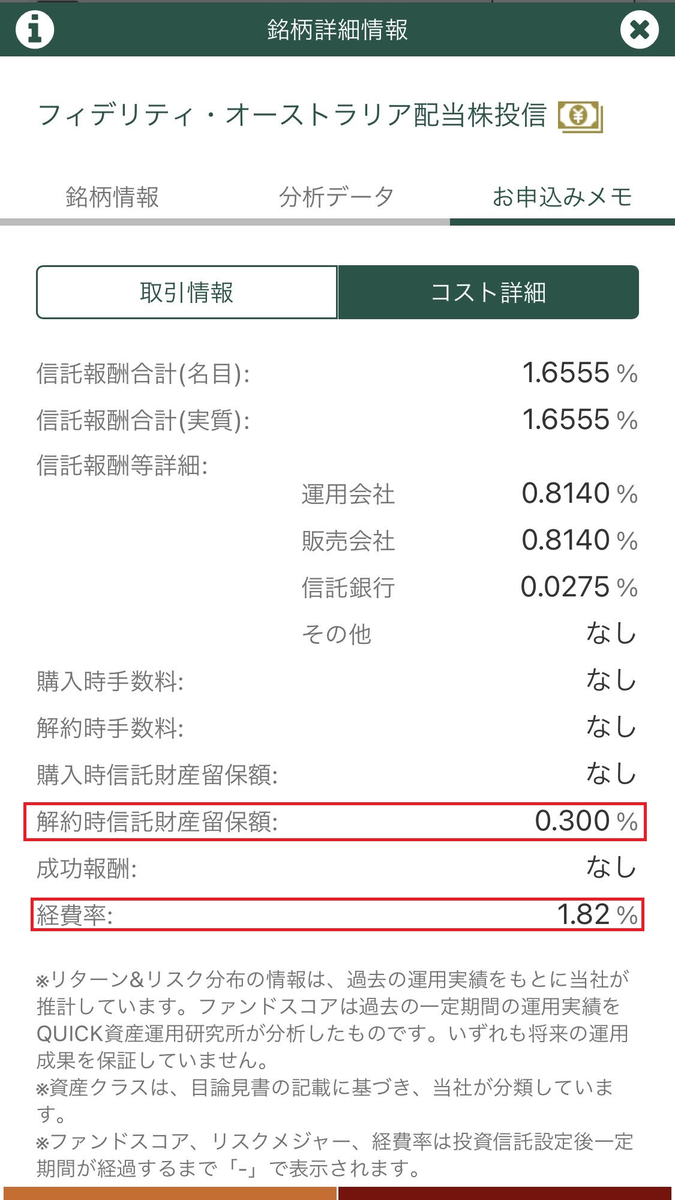

ためしにこのフィディリティのオーストラリア配当株投信というのの詳細をみてみましょう」

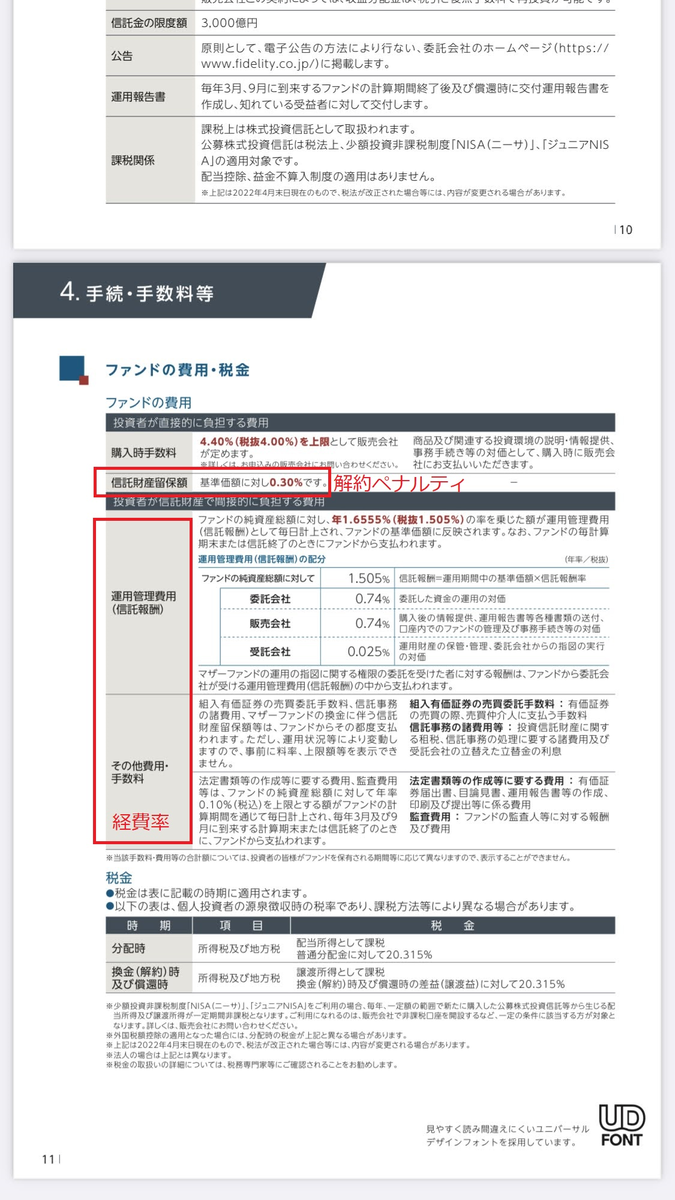

「毎月配当があって、2012年5月スタートで2022年9月終了(償還)ですね。そして、毎年元本からフィデリティに0.81%、証券会社に0.81%、信託銀行に0.02%が報酬として入り、報酬やら税金やら諸々の経費で合計1.82%が前期決算では元本から抜かれました。そして、途中で解約すると0.3%のペナルティとりますと書いてある」

「はあ?解約ペナルティ?( ゚Д゚)なんですかそれ」

「つづいて目論見書を読んでみましょう。まず、購入時手数料を販売会社、つまり証券会社や銀行がとることを認めていますとフィデリティが宣言しています。これ、実際にお客さんに売りさばいてくれる営業マージンなんです。ここから、お客さんを紹介してくれるなじみ客にリベートを渡したり、FPに謝礼が渡ったりしていたんです。

つまり、カモが次のカモのために身銭を差し出し、カモをつれてきたかたに手間賃がはいっていたわけ」

「えぐい」

「こんなことを業界全体でやってたから、白い目でみられてたんです。

そして「報酬+その他経費」が経費率です。

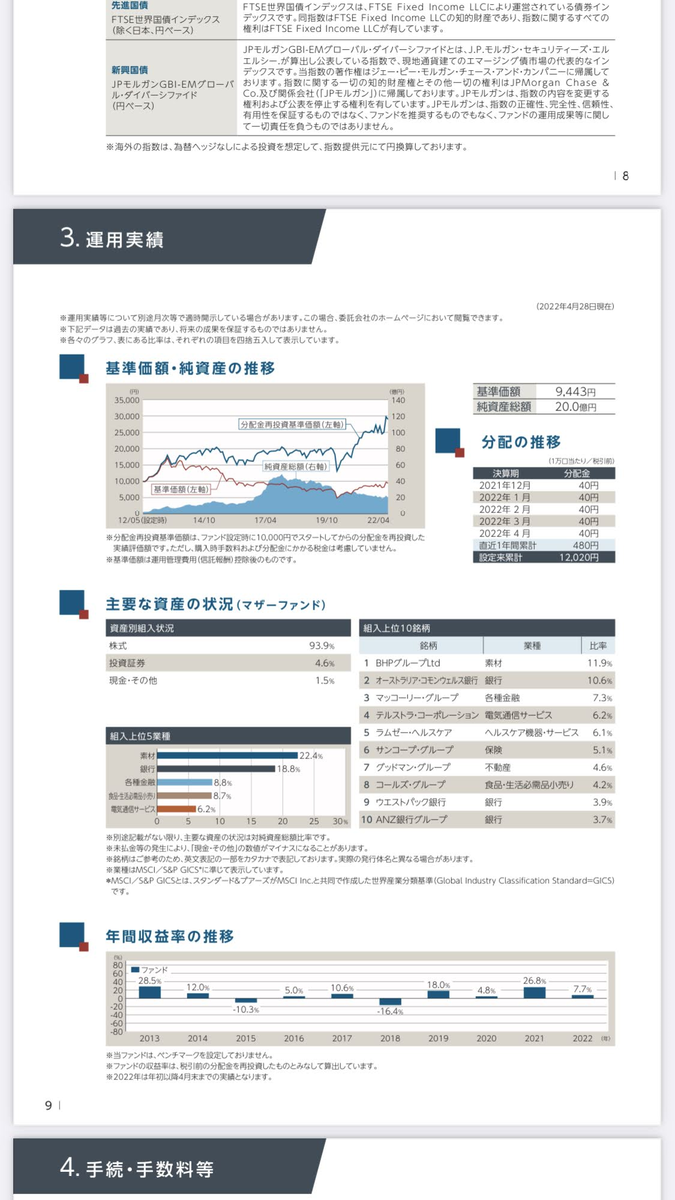

運用実績で、毎月40円の分配をしているとあります」

「運用報告書のポイントは、分配原資の内訳というところです。当期の収益以外というのは、元本から崩して配当つくりました、ということです」

「ええええ( 一一)それじゃ運用が目減りしますよね。これはこのオーストラリアが悪質なのでは?」

「ちがいます。ほんの10年前はこれが当たり前だったんです。銀行や証券会社がニコニコしてパンフレットもって売りに来るのは、こんなんばっかだったんです。だからみんな、投資なんて銀行か証券会社にカモられに行く哀れなひと、と胡散臭い目でみてたんです。だって、目論見書読めばどんだけバカ臭い話かわかるじゃないですか」

「ここをみてください。分配金再投資基準価額、とありますね。要は、毎月配当しなかったらこんだけ儲けてましたよ。けっして僕らは働いてないわけじゃないですよ。という言い訳です」

「なんでこんなのが要るんですか?」

「こういうことを書いておかないと、たいていのひとは元本割れの金額を返金されて怒りくるうからです。配当渡してるから目減りして当然でしょ?というわけ」

「え?これ、資産形成なんですか?投資なんですか?」

「これもなぜか投資とか資産形成とか言われてきました。

投資信託をアクティブファンド、インデックスファンドという分類で語るブロガーやyoutuberが多いのですが、そのみかたは一方的です。むかし銀行の営業さんと話していてきづいたんですが、

- 年金の補填に退職金の運用先を探しているひと

- これから資産形成しようとするひと(年金の補填をすぐにかんがえなくてよいひと)

それぞれ向けの商品が、ごっちゃに語られてきたんですね。

年金だけじゃ足りないからお小遣いが欲しいという定年退職者は、毎月決算・分配のある投資信託を買うだろうし、これから小遣いをためて将来にゆとりが欲しい、あわよくばFIREを狙いたいというひとは、ちがうものを買います。

毎月決算のアクティブファンドは経費率が高くなります。とうぜん、毎月決算・分配なんてやってたら、それだけ仕事も増えるわけです。

さきに見せたブラックロックのS&P500の投資信託なんて、運営会社の報酬が0.0011%です。目論見書読めば、運用先は自社のETFとはっきり書いてある。金が集まったら定期的に買って保有するだけだから、投資信託に仕立て直しても手がかからないのですね」

「なんか怖くなってきました」

「怖がることはありません。むかしはひどかった、というのは、これからはもっと明るくクリーンで健全な娯楽になっていかなきゃ生き残れないということですから(^^♪

まぁ、ちんまりはじめて、勘をつかんで遊ぶのがいちばんです。

車とか家とか、なにかまずいくら儲けをめざすか、目標をもつといいですよ」