まだ細々と固形墨はつくられているのです。

呉竹さんの固形墨製造風景です。

いまは、むかし買いだめたものを少しずつ使っている状況です。

ここ数年、まったく新規購入はしていません。

御霊前や御仏前を書くため手元にいつも置いているのは、玄勝堂さんの「一味真」5丁型です。値札は3,675円になっていますが、おそらく税込2,000円ほどだったかと思います(いわゆる傷墨*1です)。税抜価格と見比べてピンときたかたもおられるでしょうが、これ、消費税が5%だったころにまとめ買いしました(笑)

この動画に出てくる「天衣無縫」は5丁型で1万円します。高級品です。

書道愛好家が使うようなものしか、もう固形墨は残っていかないのかもしれませんね……。

5日の残りの記録。

今日も事業所の駐車場から空を撮影してみました。うっすらちいさく月がみえます。

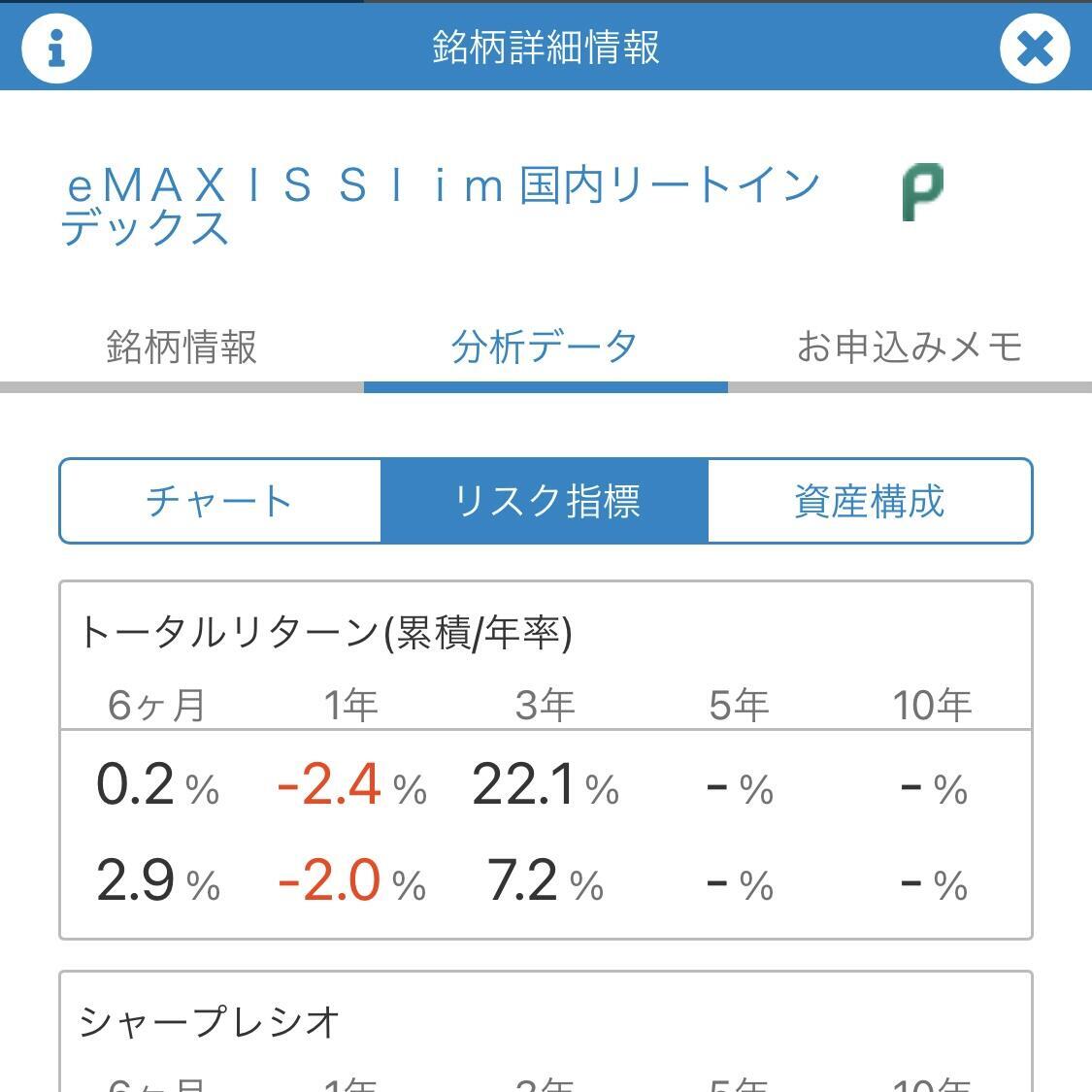

ひさしぶりに投信積立をながめてみた。

投信積立の管理画面をひらくのは1か月ぶりです。状況がだいぶ変動していて驚きました。金額(日額いくら?)と買付の間隔(毎日?毎週?)と全体の比率を再検討するため、いったん積立とリバランス設定を停止しました。

数日ほどどうするか考えてみようとおもいます。

国内株式、先進国株式(除く日本)、新興国株式への基本投資割合は、名目GDP(国内総生産)総額の比率に基づき決定します。

特色 | <購入・換金手数料なし>ニッセイ世界株式ファンド(GDP型バスケット)|投資信託のニッセイアセットマネジメント

合成ベンチマークのバランスファンドならほっぽらかしが効くだろう(まいにち目をギラギラさせて相場チェックしなくていいだろう)と積立のなかに組み入れていたら、そこまで面白くもなかった感じです。

リート1:株3の大枠は変えず、このバランスファンド含め、株3のなかで割合を変更することにします。

国内リートが意外と沈みっぱなしでした(ほっぽらかしだったのでまったく気づいていませんでした)。個々のリート法人は物件を組み替えたりあれこれ頑張って収益を維持するよう努力されているのですが、どうしても投信として市場をまとめ買いすると「総枠」になります。

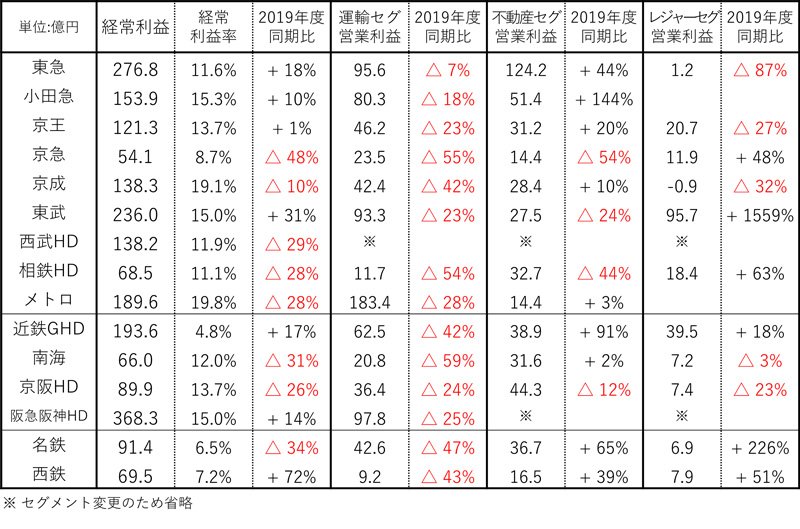

関西はリモートワーク進まず?「大手私鉄15社」決算に見る本業回復の違いとは | News&Analysis | ダイヤモンド・オンライン

なんだかんだでオフィス需要がメインですから、こういうときはひとを運んで儲けている鉄道会社(私鉄と違いJRはJR貨物に線路を通過させた収入が混じるため、注意が要ります)の状況をみるのがセオリーのひとつです。

大手私鉄の収益をみても、まだ鉄道は本格回復していません。買付の仕込みどきとみるか、またはもうしばらく情報収集してからといったところでしょうか。

それにしても、やっぱり東急はじめ東京の回復力はすごいですね……。

ここが終わったら日本終了なので、戻ってくれなきゃ困る地域でもあるのですが。

リート市場という「総枠」を買うより、めんどうでも個別法人を買い付けるほうが、国内リートには向いているのかもしれません。投信積立のラクさに慣れてしまい、銘柄選びがおっくうになっている時点で、投機も投資も自分には向いていないのでしょうが。

海外リートや鉄板のS&P500はさすがに▲はありません。とうぜんですね。

議員のホームページが落ちた。

昨日から議員のホームページとメールサーバが落ちていました(12月6日午前3時に復活)。

ドメインの取得と管理は、議員本人が自分の付き合いで連れてきた会社と契約しているのですが、ここの会社が代行する継続手続きが間に合わず、落としました。

JPRSのwhoisを検索するとわかりますが、更新手続きがギリギリです(たぶん期限日当日に手続き)。

こういうのはキホンのキ、イロハのイですから笑うしかないし「こちらで利用している会社にドメイン移管しないとあそこで管理できるのか?」と議員に質問しても日ごろの付き合いを優先した結果がこれですから、そろいもそろって馬鹿だらけ、としか言いようがありません。

いまどきドメインの契約更新が間に合いませんでしたとか、会社お父さん?破産?と笑われます。名刺に刷っているメアドが不着でも、本人はへらっとしているのですから、始末におえないというか。

いっちょまえの口は叩くくせに支払いは安いし、こっちから三行半でもいいかもしれません。

マンションを買った理由。

「なぜマンションにしたのですか?」という質問がありました。

住宅ローンを組むとなると35年ローンを組んで、資金に余裕ができてきた終盤に繰り上げ返済をするパターンが一般的かと思います。

自分の稼ぎ、年収を考えると35歳がローンを組むリミットだと当時かんがえました。

自分が返済できる範囲で物件をさがすと、土地から探さないといけない戸建ては対象外になります。そもそも人口減少地域でいまさらカネを出して土地を買うのはカネを棄てる博打ですし、新築当時は夫婦と子供でにぎやかだったのが、子供たちが就労し家を出てがら空きになり、空間を維持するために残債を払い続けている家はごまんとあります。儲けるため大工も建設会社もでかく建てさせたがりますから、余計な出費も増えます。

車はワンボックス車や大型セダンから軽自動車にダウンサイジングできます。しかし、家の減築はあまり成功例をみません。退職後に故郷に戻ってきてふた回り小さく家を建て替え、土地を半分分筆して他人に売ったかたが近所に居るくらいです。

むかしとちがい代々住む「城」ではなく、一代限りの「ねぐら」と化しているわけです。だったら貸家でいいじゃないか、というのが本筋になるのですが、今度は貸家は貸家で、高齢になると誰も貸してくれなくなる問題が発生します(いずれこの件も書きます)。いまの住宅政策上、ねぐらを死ぬまで確保したければ、基本は持ち家に頼らざるをえません。

または、先日スーパーの駐車場でみかけた、こういう生活とか……。

*1:乾燥時に反ったり、傷がついたりしたものをB級品として安く販売するもの。見た目の問題で、とうぜん中身に違いはありません。