これでもまだ支店が残るだけマシなのかもしれません。

また福岡県嘉麻市の大隈支店と山田支店について、一方が営業日の場合は、一方を休業日にする「隔日営業」を10月7日から始める。九州の地銀では珍しい取り組みで、人口減で支店の人員確保が将来的に難しくなる中、拠点を維持していくためという。両店間は車で10分ほどの距離だが峠を越える必要があり、統廃合で片方が無くなった場合、車を使えない利用者が不便になることから、両店を第1弾として選んだ。

むかしはこういう儲からない支店の窓口や、委託料を安く買いたたく地公体の窓口(「指定金」)には、いちど出産育児のため退社した元行員さんをパートで雇いなおし、彼女たちに窓口をやらせていました。ところが雇用環境の変化もあって出産育児で退職しなくなります。派遣会社経由で人を集める努力をしてみたり、どう考えても通勤が片道1時間では済まない地域の職安に求人やインディードなどのWEB求人を出してみても、集まりません。

未来ある正社員を過疎僻地でのんびり遊ばせるわけにもいきません。お客さんは近所のジジババメインで、彼らのご子息ご息女、お孫ちゃんは都市部で働いており、同居していません。どう考えてもこれから客は減る一方です。

田舎の毎日サンデーな年金暮らしジジババメインであれば、隔日営業でもいけると踏んだのでしょう。

こういう年寄りは、機械化したらついていけなくなります。いまでこそATMでうろたえている年配の方はまずみかけませんが、私が学生のころ、年配のかたに訊かれ操作をかわりに行ったりしたものです。

とくにこの山田と大隈の場合、すでに碓井代理店を廃止しているため位置的には大隈が残ることになるが(消防署や警察署の立地をみればわかります)、山田にはべつに西日本シティ銀行がありますから、さすがに完全撤退というわけにはいかないというのもあるでしょう。個人的には、西銀のほうがさきに出ていって、福銀はしぶとく残るとおもっていたのでちょっと意外です。

けっこう深刻な問題だったりします。

いつも拝読しているブログの記事を読み、思うことがあって書いておくことにします。便乗ネタはアクセス数稼ぎなのがモロバレなのでやりたくないのですが、これ、まったくもっておっしゃるとおりなのです。

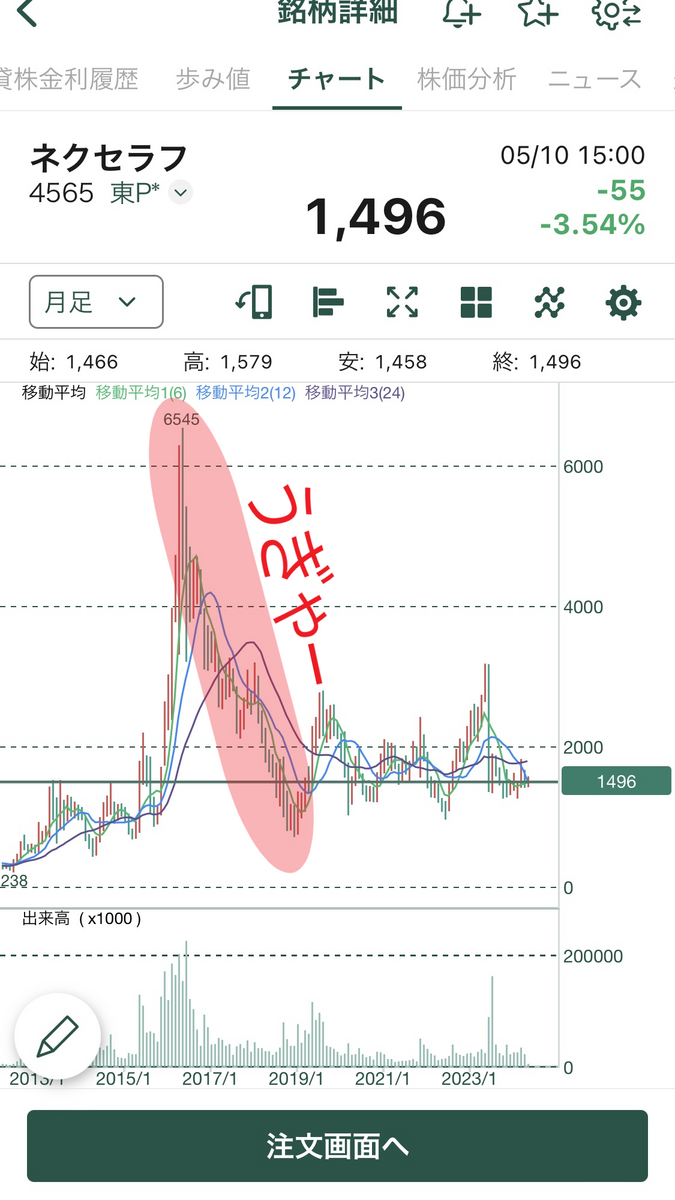

なんでもいいので試しに日経平均のチャートを引っ張り出してみます。

過去10年分の月足チャートをみればわかるとおり、どう見ても右肩上がりです。老後のためこつこつ買っていけば、資産目減りはありえません。

ただ、ここ1か月ほどの値動きを日足でみると、ダダ下がりです。

新NISA勧誘が本格化したころ、事業所にも銀行や郵便局のひとが来て「NISAはじめませんか~」と若いかたに声をかけまくっていました。

私が「もう何年も前からNISA枠でべつの証券会社さんの投信積立やってるんで」と言ったら二度と近寄ってくれなくなりましたので、おそらく旧NISAからはじめた既加入済みの客まで奪ってこいという指令はでていなかったのでしょう。まだ投信もへったくれもわからなそうな若いかた相手に「これからはじめるならうちで!」とけっこう熱心に勧誘していました。

「どうなんですかね?」と銀行のパンフレット片手に若いかたが来られたので、

- 貯金でドーンとまとめ買い(一括買い)は絶対にしない。とにかく毎月少しずつこつこつ買いを徹底する。

- 毎月定額で、できれば毎日定額購入の設定ができる会社(銀行・証券会社)を選ぶ。

- 相場があがっているときは積立額を薄めに、下がりだしたら積立額を厚めに。あくまでも指標買いなのでナンピン上等。

- 手持ち(貯金)を最低2~3年かけて置き換えていくくらいのつもりで、だらだらとやっていくこと。

という話を数名にしました。

古くはJリートがそうでしたし、数年前にバイオベンチャーが爆上げしたときもそうだったのですが、総じてコケたひとは、おススメだとだまされて有り金ぜんぶぶち込んで天井で買い、地獄に落ちました。

若い人にどういう営業をされたかを尋ねると「早ければ早いほうがいいと急かされた。元金は大きいほどいいと言われた」とくちを揃えます。

つまり、あいかわらずまず有り金をぜんぶぶち込んでスタートしろとそそのかしているわけです。買わせているものが違うだけで、契約件数と契約金額で賞与に影響する体制はかわりませんから旧態どおり、退職金まるごと投資信託ガッツリ買わせてカネを巻き上げていた時代となにもかわりません。

含み損を抱えるのにある意味慣れっこになったベテランならともかく、耐性のない若い初心者が有り金の大半をいきなりぶち込んで、1か月もたたず含み損になればわめくのは当たり前です。いまから始めた彼らからみれば41,000円が38,000円になったら、1割ふっとびます。

投資は初心者のときほど、あれこれネットや雑誌を眺めあさり、スター扱いの投資家(投機家)やアナリストの意見をヘコヘコご拝聴しながら吸収しようとつとめます。彼らの発言をポジショントークではないか?と疑う免疫なんてありません。こういう「ちょっとかじったレベル」になると、私の言うような「インフレ耐性のつよい老後向け退蔵資産づくり。負けぬが勝ち」なんて寝言にしか思わなくなり「だからあんたは貧乏なんだ」とせせら笑って投資家(投機家)のyoutubeにだまされ、大やけどを負います。

いまのところ私に相談してきた方々は月2~3万くらいの積立額を設定しています(それでも下手すると手取りの1割を超えます)。営業さんの「年間360万の枠を使い切らないともったいないですよ!」の甘言にのって貯金あるだけぶち込み高値掴みしたひとはゼロです(もしかするとこっそりやらかしたひとは居るかもしれません)。

そもそも、ここに出てくる若いかたで年収360万に届いているひとはいません。貯金も100万かそこらです。

そういう若者に360使い切れって……鬼?

相場の恐ろしさを知り、銀行や証券会社にとって客は餌食である、という真実を知り、いい経験になったのではないでしょうか。

なんでもそうですが、だれも負けた経験は語りたがりませんから「やってはいけない」が見過ごされがちになります。

この問題がほんとうにいやらしいのは、NISAはじめたばかりで含み損になりオタオタしているかた向けに「NISAはやばい」と煽ってアクセス数を稼ぐアホも跋扈していることです。

NISAだろうと普通の投信積立(純金積立でもかわりません)だろうと、危ないのは「有り金で一気買い(一括買い)」です。相場の変動にまどわされずドルコスト平均法でならして買っていけば、インフレ、というかこの場合通貨供給量が増えるのに合わせて基準価格も上昇していき、20年くらいしたら気づいたら数倍になりました(やったー)という仕組みなのです。

それをわかっていて短期の相場変動で煽るのは、他人の不安につけこんでアクセス数と広告代を荒稼ぎしているだけにすぎません。

まともじゃありません。

12日の記録。

今日も生活困窮なのは相変わらずです。600g入り238円のひやむぎを買ったので、朝飯にいただきます。そうめんもひやむぎもたいして変わらないはずなのに40円の価格差(2割増し)はどうなんだろう?と思っていましたが、ずいぶんと食感がちがいます。

めんつゆはおカネがないのでキッコーマンの4倍濃縮なのですが、それとワサビを加えるだけで、するすると細うどんのように食えてしまいます。

たしかに2割増しの価値はあります。

生活困窮者は日銭が足らないので、今日も知人事務所の用件で大橋駅にやってきました。委託料があがらないなら、どっか単価の高いべつの現場に行かざるをえないかもしれません。ただ、通勤時間がね……。

晩飯も朝と同じくひやむぎをいただきました。薬味に「ゆず胡椒」をのせていただきます。晩飯なのでもやし炒めを足して、半額で投げ売りされていた豚汁もつけました。3品あるのって、ほんと久しぶりです。

贅沢ですね。こんなに贅沢していいのでしょうか。